ड्राफ्ट आयकर नियम 2026 में बताया गया: आप 1.41 लाख रुपये का टैक्स कैसे बचा सकते हैं – एचआरए, पैन परिवर्तन पर शीर्ष बिंदु

")

आयकर विभाग ने ड्राफ्ट आयकर नियम 2026 जारी कर दिया है, जो मंजूरी मिलने के बाद वित्त वर्ष 2026-27 के लिए लागू होगा। वेतनभोगी और मध्यम वर्ग के आयकरदाताओं के लिए, कई बदलाव प्रस्तावित किए गए हैं, जिनका प्रभाव उनकी कर योग्य आय और कुल कर व्यय पर पड़ेगा।इन मसौदा नियमों में मकान किराया भत्ता, बच्चों की शिक्षा भत्ता, छात्रावास भत्ता आदि जैसी लोकप्रिय छूटों के लिए कवरेज की सीमा और दायरे में महत्वपूर्ण बदलाव करने का प्रस्ताव है, जिन पर कई दशकों से दोबारा विचार नहीं किया गया था। इसके अतिरिक्त, उद्धरण की आवश्यकता पैन कार्ड कई लेनदेन के लिए संशोधन किया गया है।आयकर नियमों का मसौदा नए आयकर अधिनियम 2025 के अनुरूप है, जिसे 1 अप्रैल, 2026 से लागू किया जाना है। ये मसौदा नियम 22 फरवरी 2026 तक सुझावों के लिए खुले हैं, जिसके बाद सरकार कार्यान्वयन के लिए अंतिम नियमों को अधिसूचित करेगी।मेनस्टे टैक्स एडवाइजर्स के पार्टनर, कुलदीप कुमार के अनुसार, मसौदा आयकर अधिनियम, 2025 में सरल भाषा, बेहतर संरचना और अनावश्यक प्रावधानों को हटाने के साथ अपनाए गए दृष्टिकोण को दर्शाता है, जिससे नियमों को पढ़ना और संदर्भ देना आसान हो जाता है। कुलदीप कुमार टीओआई को बताते हैं, ”इन बदलावों को पेश करते समय सरकार ने प्रासंगिकता और व्यावहारिकता को भी ध्यान में रखा है।”आयकर नियमों के मसौदे का आम आदमी के लिए क्या मतलब है? पुरानी बनाम नई आयकर व्यवस्था के लिए गणना गणित कैसे बदलता है? संशोधित छूट और कटौती सीमा के साथ पुरानी व्यवस्था के तहत अब आप कितना अधिक टैक्स बचा सकते हैं? यहां शीर्ष परिवर्तन हैं जो करदाताओं को जानना चाहिए:

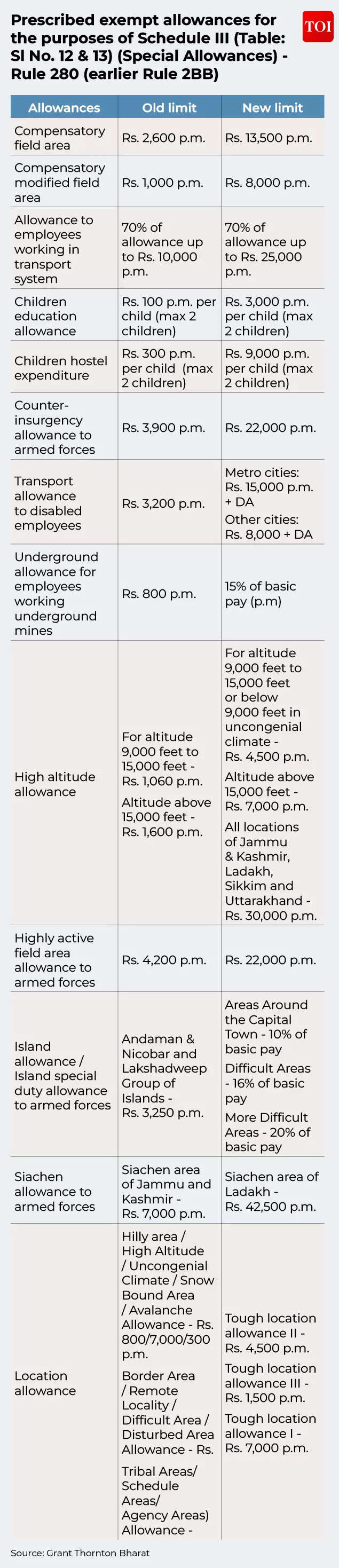

एचआरए लाभ: 50% छूट वाले शहरों की संख्या बढ़ी

प्रमुख मेट्रो शहरों में करदाताओं के लिए एक बड़ी राहत में, आयकर नियम 2026 के मसौदे में अहमदाबाद, पुणे, बेंगलुरु और हैदराबाद को 50% सीमा श्रेणी में शामिल करने का प्रस्ताव है।50% एचआरए छूट (वर्तमान में केवल दिल्ली, मुंबई, चेन्नई, कोलकाता जैसे मेट्रो शहरों के लिए) को बेंगलुरु, हैदराबाद, पुणे और अहमदाबाद जैसे अन्य बड़े शहरों में विस्तारित करने का प्रस्ताव है, जिससे इन शहरों में कर्मचारियों को उच्च कर-मुक्त एचआरए का दावा करने की अनुमति मिल सके।क्या है मौजूदा एचआरए नियम? वर्तमान में यदि आप मेट्रो में रहते हैं तो एचआरए छूट की गणना वेतन के 50% के रूप में की जाती है, या यदि आप गैर-मेट्रो शहर में रहते हैं तो वेतन के 40% के रूप में की जाती है। अब, शहरों की अतिरिक्त सूची में कर्मचारी उच्च एचआरए छूट का लाभ उठा सकेंगे।जैसा कि ईवाई इंडिया में टैक्स पार्टनर शालिनी जैन बताती हैं: मकान किराया भत्ते के लिए, जबकि छूट राशि की गणना करने का फॉर्मूला नहीं बदला है, मसौदा नियमों में उन शहरों की संख्या बढ़ाने का प्रस्ताव है जिनके लिए छूट राशि की गणना के उद्देश्य से “वेतन” के 50% पर विचार करने की आवश्यकता है। वह टीओआई को बताती हैं, ”इन शहरों में बढ़ती आबादी और नौकरी के अवसरों को ध्यान में रखते हुए हैदराबाद, पुणे, अहमदाबाद और बेंगलुरु जैसे शहरों को सूची में जोड़ने का प्रस्ताव है।”ग्रांट थॉर्नटन भारत में पार्टनर-टैक्स ऋचा साहनी के अनुसार, बेंगलुरु, हैदराबाद, पुणे और अहमदाबाद में 50% एचआरए छूट का विस्तार करने का प्रस्ताव इन शहरों में किराये की लागत में तेज वृद्धि को स्वीकार करता है। वह टीओआई को बताती हैं, “हाल के वर्षों में आवास खर्च तेजी से बढ़ा है और इस कदम से इन शहरों में रहने वाले करदाताओं को सार्थक राहत मिलेगी।”मेनस्टे टैक्स एडवाइजर्स के कुलदीप कुमार सरकारी खजाने पर सीमित प्रभाव देखते हैं, क्योंकि बड़ी संख्या में करदाता पहले ही नई कर व्यवस्था में स्थानांतरित हो चुके हैं, जहां एचआरए छूट उपलब्ध नहीं है।

शिक्षा, छात्रावास भत्ता वृद्धि

बच्चों के शिक्षा भत्ते के लिए, प्रति बच्चा 100 रुपये प्रति माह की छूट सीमा को बढ़ाकर 3,000 रुपये प्रति माह प्रति बच्चा करने का प्रस्ताव है जो वर्तमान मौद्रिक सीमा से एक महत्वपूर्ण छलांग है।इसी प्रकार, छात्रावास व्यय के लिए, मसौदा नियमों के तहत छूट सीमा को प्रति बच्चा 9,000 रुपये प्रति माह तक बढ़ाने का प्रस्ताव है, जबकि वर्तमान आयकर नियम, 1962 के तहत प्रति बच्चा 300 रुपये प्रति माह उपलब्ध है। करदाता द्वारा अधिकतम 2 बच्चों के लिए इन दोनों छूटों का लाभ उठाया जा सकता है।ईवाई इंडिया की शालिनी जैन बताती हैं, “पिछले कुछ वर्षों में शिक्षा और छात्रावास के खर्चों में तेजी से वृद्धि और करदाताओं के दूसरे शहरों में बढ़ते प्रवास को देखते हुए इन प्रस्तावित संशोधनों की बहुत आवश्यकता है, लेकिन ये छूट केवल तभी उपलब्ध हैं, जब वेतनभोगी करदाता कराधान के उद्देश्य से पुरानी कर व्यवस्था का विकल्प चुनते हैं।”

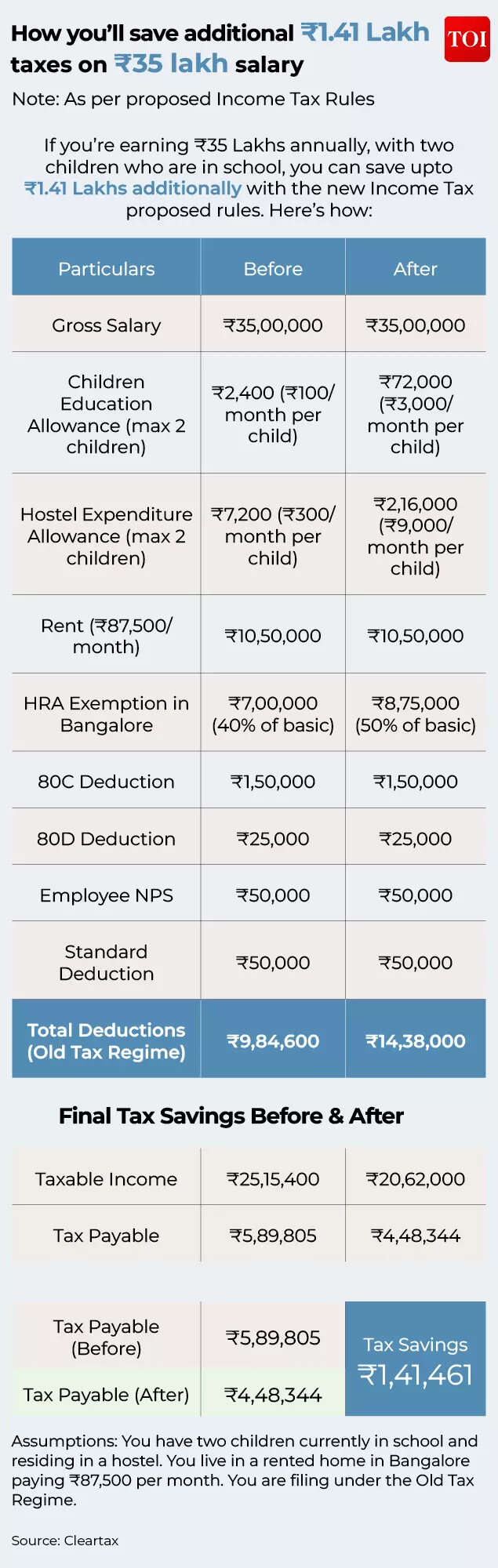

आप कैसे बचा सकते हैं 1.41 लाख रुपये टैक्स?

टीओआई के लिए क्लीयरटैक्स द्वारा किए गए एक विश्लेषण के अनुसार, बेंगलुरु जैसे शहर में दो बच्चों वाले व्यक्ति की आय लगभग 35 लाख रुपये है, पुरानी आयकर व्यवस्था के तहत कर लाभ काफी हद तक बढ़ जाएगा।क्लियरटैक्स के संस्थापक और सीईओ अर्चित गुप्ता एक उदाहरण के साथ बताते हैं:

इस केस स्टडी में, वह एक हॉस्टल में दो बच्चों के साथ बेंगलुरु में किराए के घर में (87,500 रुपये प्रति माह का भुगतान) रहने वाले एक पेशेवर को देखता है। मसौदा नियमों में कुछ विशिष्ट अद्यतनों से बचत होती है:1. मेट्रो अपग्रेड (एचआरए)

- परिवर्तन: बेंगलुरु को 40% से 50% एचआरए छूट वाले शहर में स्थानांतरित करने का प्रस्ताव है।

- प्रभाव: इससे एचआरए कटौती सीमा तुरंत बढ़ जाती है। इस मामले में, छूट वाला एचआरए 7 लाख रुपये से बढ़कर 8.75 लाख रुपये हो गया, जिससे कर योग्य आय 1.75 लाख रुपये कम हो गई।

2. शिक्षा एवं छात्रावास भत्ता

- बदलाव: पुराने भत्ते काफी अपर्याप्त थे। मसौदे में प्रति बच्चा शिक्षा के लिए 3,000 रुपये प्रति माह और छात्रावास के लिए 9,000 रुपये प्रति माह का प्रस्ताव है।

- प्रभाव:

- पुराने नियम: आप दो बच्चों के लिए प्रति वर्ष केवल 9,600 रुपये का दावा कर सकते हैं (शिक्षा: 2,400 रुपये + छात्रावास: 7,200 रुपये)।

- ड्राफ्ट नियम: आप प्रति वर्ष 2.88 लाख रुपये का दावा कर सकते हैं (शिक्षा: 72,000 रुपये + छात्रावास: 2.16 लाख रुपये)।

- परिणाम: अतिरिक्त 2.78 लाख रुपये कर योग्य आय से हटा दिए गए हैं।

निचली पंक्ति: पुरानी कर व्यवस्था में दाखिल होने पर इन परिवर्तनों से कुल कर योग्य आय लगभग 4.5 लाख रुपये कम हो गई।

- मसौदा सुधारों से पहले कर: 5,89,805 रुपये

- सुधारों के मसौदे के बाद कर: 4,48,344 रुपये

- शुद्ध बचत: रु. 1,41,461/-

“35 लाख रुपये कमाने वाले व्यक्ति के लिए, 1.41 लाख रुपये से अधिक की बचत केवल कागज पर कटौती नहीं है, यह जेब में वापस आने वाला वास्तविक पैसा है। अर्चित गुप्ता टीओआई को बताते हैं, “यह एक मध्यम वर्ग समर्थक सुधार है जो अंततः जीवनयापन की बढ़ती लागत के खिलाफ आय को संतुलित करने में मदद करता है।”

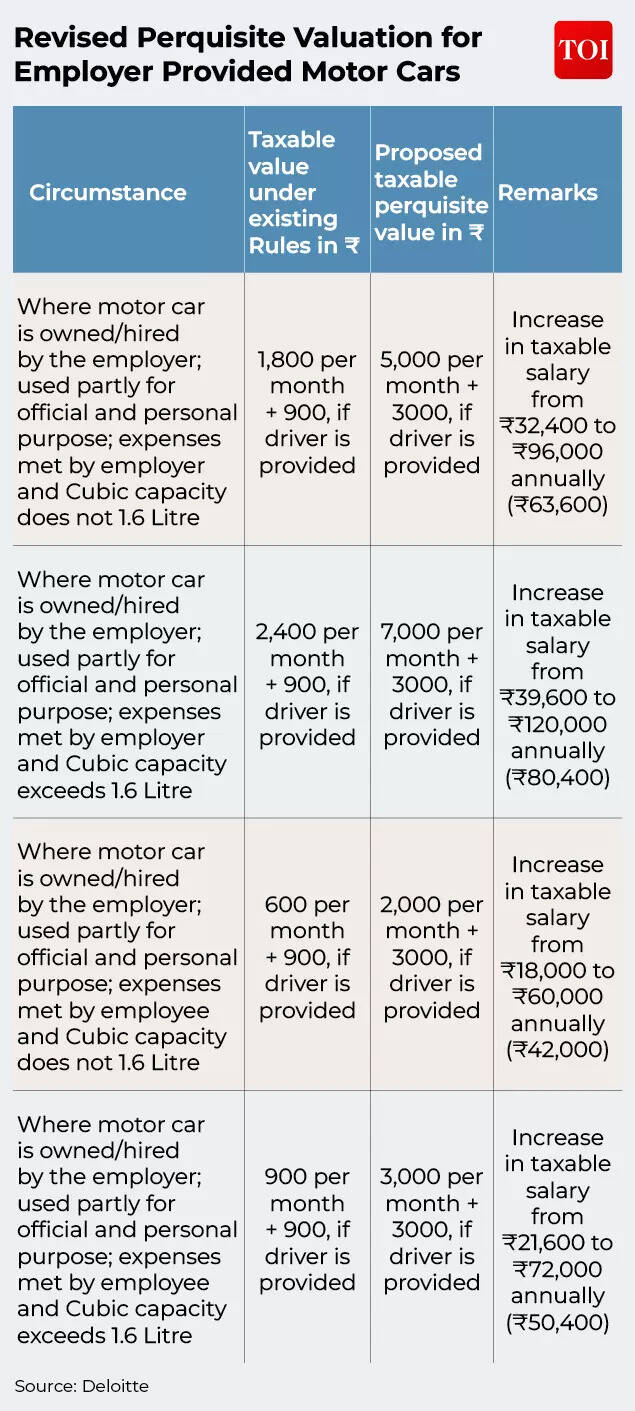

नियोक्ता द्वारा प्रदत्त मोटर कारों के लिए संशोधित अनुलाभ मूल्यांकन

कुलदीप कुमार के अनुसार, आधिकारिक और व्यक्तिगत दोनों उद्देश्यों के लिए उपयोग की जाने वाली नियोक्ता द्वारा प्रदान की गई कारों के मूल्यांकन में वृद्धि – जहां चलाने और रखरखाव की लागत नियोक्ता द्वारा वहन की जाती है – प्रभावित कर्मचारियों (आम तौर पर मध्य स्तर और उससे ऊपर जिन्हें यह लाभ मिलता है) पर प्रतिकूल प्रभाव डालेगा। उन्होंने टीओआई को बताया कि 30% टैक्स ब्रैकेट में ऐसे कर्मचारियों के लिए वार्षिक अतिरिक्त कर प्रभाव लगभग 19,843 रुपये से 31,356 रुपये तक हो सकता है, जो प्रदान की गई कार की इंजन क्षमता और उनकी आय के स्तर के आधार पर अधिभार की प्रयोज्यता पर निर्भर करता है।डेलॉइट इंडिया के पार्टनर सुधाकर सेथुरमन बताते हैं कि जहां एक कंपनी किसी कर्मचारी को कार प्रदान करती है तो अनुलाभों के मूल्यांकन की पद्धति को इस प्रकार अद्यतन किया गया है:

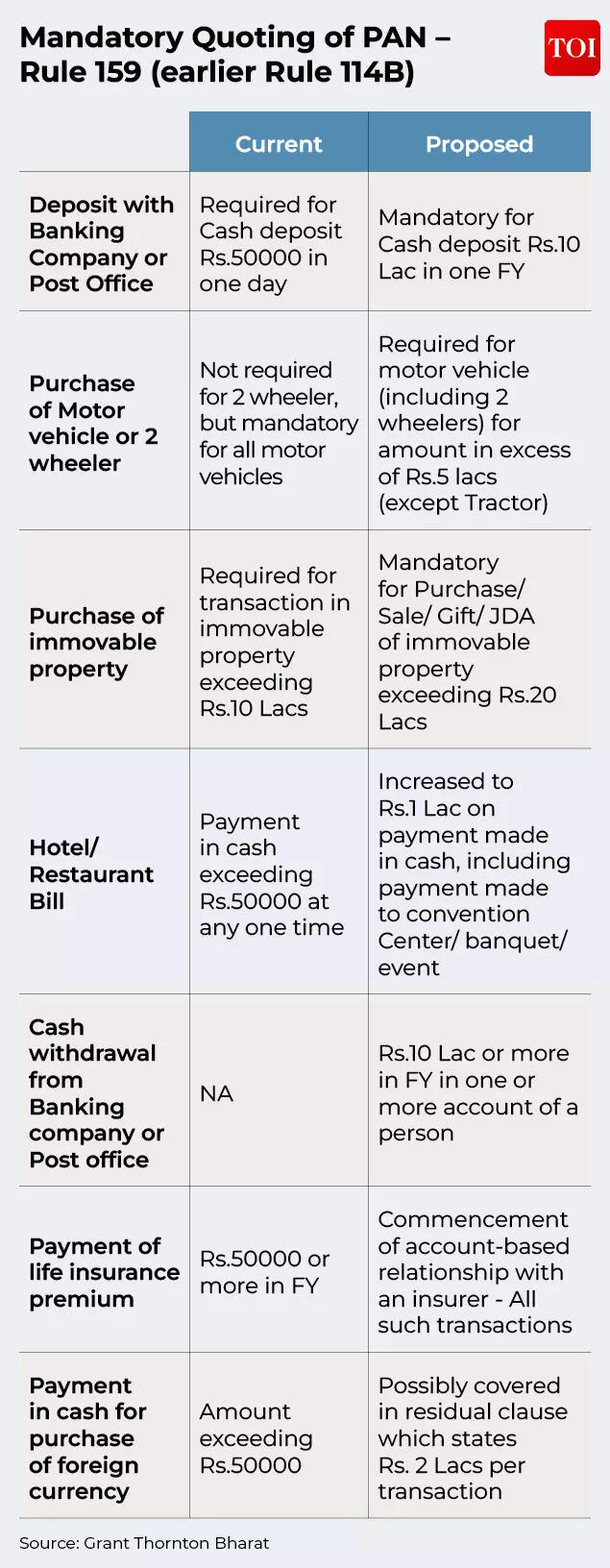

पैन कार्ड का अनिवार्य उद्धरण

आयकर नियम 2026 के मसौदे में कई लेनदेन की सीमा में बदलाव का भी प्रस्ताव है जहां पैन कार्ड नंबर उद्धृत करने की आवश्यकता है। उदाहरण के लिए, वर्तमान में यदि आप एक दिन में 50,000 रुपये से अधिक नकद जमा करते हैं, तो आपको अपना पैन कार्ड बताना होगा। नए नियमों के तहत एक वित्तीय वर्ष में 10 लाख रुपये नकद जमा करने पर पैन कार्ड अनिवार्य होगा.इसी तरह, मसौदा नियमों को मंजूरी मिलने पर अब किसी बैंकिंग कंपनी या डाकघर से एक वित्तीय वर्ष में 10 लाख रुपये से अधिक की नकद निकासी के लिए पैन कार्ड की आवश्यकता होगी। नीचे उन परिवर्तनों की पूरी सूची दी गई है जो आपको जानना चाहिए:

ड्राफ्ट आयकर नियम 2026: कुछ अन्य महत्वपूर्ण परिवर्तन

- नियोक्ता से ऋण: वर्तमान में, किसी नियोक्ता से ब्याज मुक्त या रियायती ऋण पर अनुलाभ के रूप में कर लगाया जाता है, जब तक कि कुल ऋण राशि 20,000 रुपये से कम न हो। मसौदा नियमों में इस सीमा को बढ़ाकर 2,00,000 रुपये करने का प्रस्ताव है। इसका मतलब है कि नियोक्ता से 2 लाख रुपये तक के ऋण पर अनुलाभ कर नहीं लगेगा।

- उपहार और वाउचर: वर्तमान में, प्रति वर्ष 5,000 रुपये तक के उपहार/वाउचर कर मुक्त हैं। मसौदा नियमों में इस सीमा को बढ़ाकर 15,000 रुपये प्रति वर्ष करने का प्रस्ताव है, जिससे कर्मचारियों को बड़ा गैर-कर योग्य लाभ मिलेगा।

- भोजन कूपन: सीमा 50 रुपये से बढ़ाकर 200 रुपये प्रति भोजन की जा सकती है

- विदेशी कर क्रेडिट (एफटीसी) अनुपालन: विदेशी कर क्रेडिट का दावा करने के लिए, करदाता वर्तमान में फॉर्म 67 जमा करते हैं। मसौदा नियमों के तहत, फॉर्म 67 को फॉर्म 44 से बदल दिया जाता है। यदि भुगतान किया गया विदेशी कर 1,00,000 रुपये या अधिक है, तो फॉर्म 44 को एक एकाउंटेंट द्वारा सत्यापित किया जाना चाहिए। यह उच्च विदेशी कर क्रेडिट के लिए सत्यापन की एक अतिरिक्त परत जोड़ता है।

कुलदीप कुमार टीओआई को बताते हैं, “अन्य सीमाओं में वृद्धि – जैसे उपहार के रूप में उपहार, ब्याज मुक्त ऋण और 50 रुपये से 200 रुपये प्रति भोजन तक मुफ्त भोजन – से वेतनभोगी कर्मचारियों की एक विस्तृत श्रृंखला को लाभ होने की संभावना है, खासकर आईटी जैसे क्षेत्रों में जहां ऐसे लाभ आमतौर पर प्रदान किए जाते हैं।”उनका विचार है कि सरकार अब निकट भविष्य में इन सीमाओं को लागत मुद्रास्फीति सूचकांक से जोड़कर समय-समय पर संशोधित करने के लिए एक स्वचालित तंत्र पर विचार करने के लिए अच्छी तरह से तैयार है, ताकि लंबे अंतराल के बाद समायोजन की आवश्यकता के बजाय लाभ का वास्तविक मूल्य साल दर साल संरक्षित रहे। उनका कहना है, ”इसे आयकर अधिनियम, 2025 के तहत मानक कटौती और अन्य उपलब्ध कटौतियों तक भी बढ़ाया जाना चाहिए।”

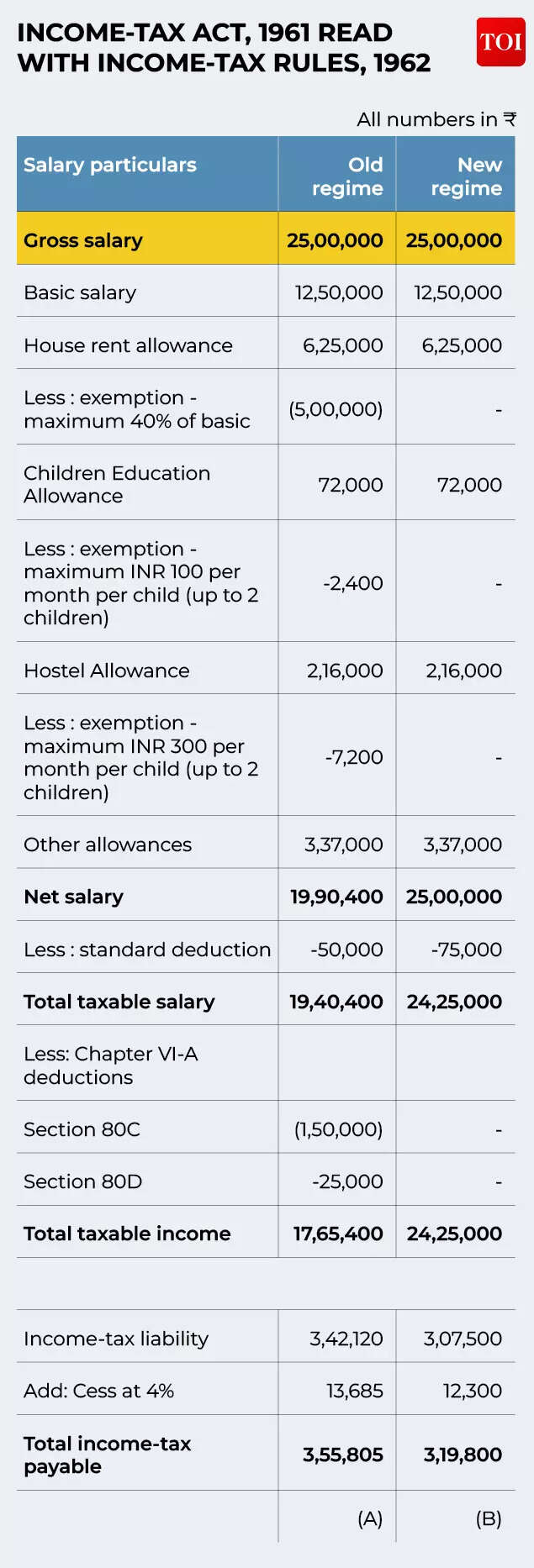

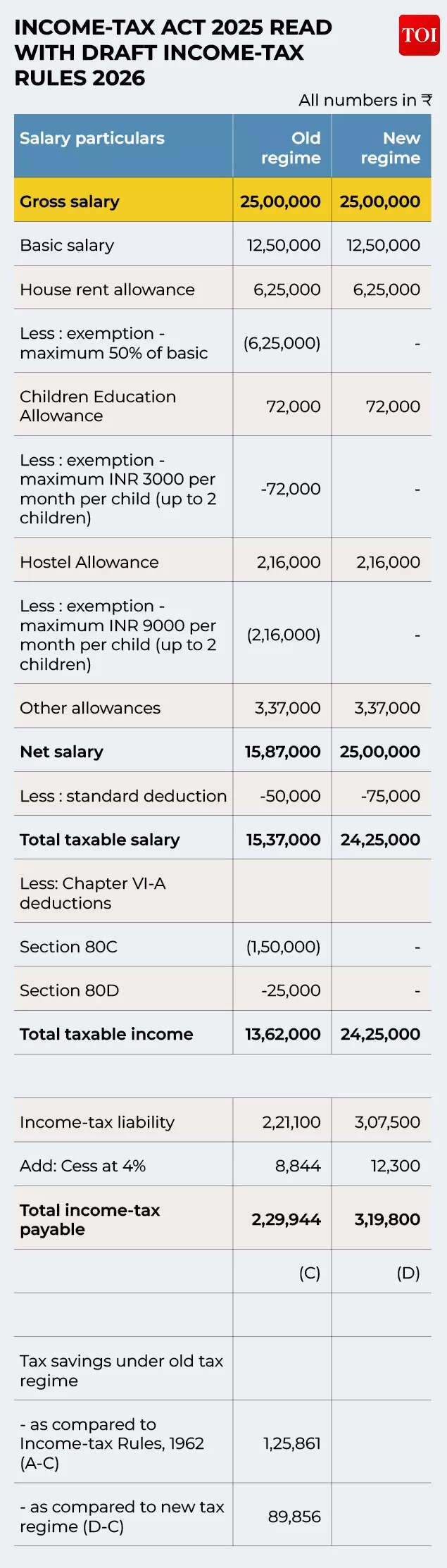

नई बनाम पुरानी कर व्यवस्था : छूट में बढ़ोतरी के बाद का विकल्प

करदाताओं के लिए यह ध्यान रखना महत्वपूर्ण है कि कुछ शहरों के लिए एचआरए छूट, शैक्षिक और छात्रावास भत्ते में बढ़ोतरी का लाभ केवल पुरानी आयकर व्यवस्था के तहत उपलब्ध है। इसलिए, नई और पुरानी आयकर व्यवस्था के बीच चयन आगामी वित्तीय वर्ष के लिए महत्वपूर्ण है। वास्तव में, भले ही FY27 के लिए पुरानी और नई व्यवस्था के तहत आयकर स्लैब में बदलाव नहीं किया गया है, लेकिन उन मामलों में नए सिरे से गणना करने की आवश्यकता होगी जहां पुरानी व्यवस्था के तहत शिक्षा और HRA लाभ बढ़ गए हैं।ईवाई इंडिया की शालिनी जैन कहती हैं, “वेतनभोगी करदाता जो नई कर व्यवस्था के तहत कर लगाना चुनते हैं, वे इन बढ़ी हुई सीमाओं का लाभ नहीं उठा पाएंगे। इसलिए, वेतनभोगी करदाताओं को यह तय करने के लिए व्यक्तिगत परिस्थितियों के आधार पर कर प्रभाव की तुलना करने की आवश्यकता होगी कि कौन सी कर व्यवस्था उनके लिए अधिक फायदेमंद है।”25,00,000 रुपये का सकल वेतन अर्जित करने वाले वेतनभोगी करदाता के लिए ईवाई द्वारा एक नमूना तुलना नीचे दी गई है, जिसमें करदाता नीचे दी गई तालिकाओं के आधार पर पुरानी कर व्यवस्था पर स्विच करने में सक्षम हो सकता है:

धारणाएँ:

- कर्मचारी भारत का निवासी है और उसकी आयु 60 वर्ष से कम है

- कर्मचारी पुणे/अहमदाबाद/बेंगलुरु/हैदराबाद शहर में रहता है

- नियोक्ता द्वारा मूल वेतन का 50% मकान किराया भत्ता (एचआरए) का भुगतान किया जाता है

- कर्मचारी एचआरए के लिए पूरी राशि यानी आयकर नियम, 1962 के तहत 40% और ड्राफ्ट आयकर नियम, 2026 के तहत 50% की छूट का लाभ उठा सकेंगे।

- कर्मचारी धारा 80सी (पीएफ, जीवन बीमा, गृह ऋण मूलधन आदि) के तहत 150,000 रुपये और धारा 80डी (स्वास्थ्य बीमा प्रीमियम) के तहत 25,000 रुपये की कटौती का दावा करेगा।

- कर्मचारी को नियोक्ता से बच्चों की शिक्षा भत्ते के लिए प्रति वर्ष 72,000 रुपये और छात्रावास भत्ते के लिए प्रति वर्ष 216,000 रुपये मिलेंगे।

- कर्मचारी बच्चों की शिक्षा और छात्रावास भत्ते की पूरी राशि की छूट का लाभ उठा सकेंगे

- यदि कर्मचारी नई कर व्यवस्था का विकल्प चुनता है तो मकान किराया भत्ता, बच्चों की शिक्षा भत्ता और छात्रावास भत्ता के साथ-साथ अध्याय VI-ए कटौती के लिए छूट पात्र नहीं होगी।

जैसा कि ऋचा साहनी, पार्टनर – टैक्स, ग्रांट थॉर्नटन भारत बताती हैं: जीवनयापन की बढ़ती लागत को ध्यान में रखते हुए, उन्हें मौजूदा वित्तीय वास्तविकताओं के अनुरूप बनाने के लिए कई सीमाएं बढ़ाई गई हैं। वेतनभोगी करदाताओं के लिए इन परिवर्तनों को ध्यान में रखते हुए पुरानी और नई व्यवस्था के तहत अपनी कर स्थिति का पुनर्मूल्यांकन करना उपयोगी हो सकता है, ताकि यह मूल्यांकन किया जा सके कि आगे चलकर कौन सी व्यवस्था उनके लिए सबसे अच्छा काम करेगी।शालिनी जैन के अनुसार, सरकार के दृष्टिकोण से, संदेश स्पष्ट प्रतीत होता है, हालांकि सूक्ष्म तरीके से, कि पुरानी कर व्यवस्था निकट भविष्य में भी उपलब्ध रह सकती है।