आरबीआई ने गलत बिक्री मानदंडों को मजबूत किया, साबित होने पर पूरा रिफंड

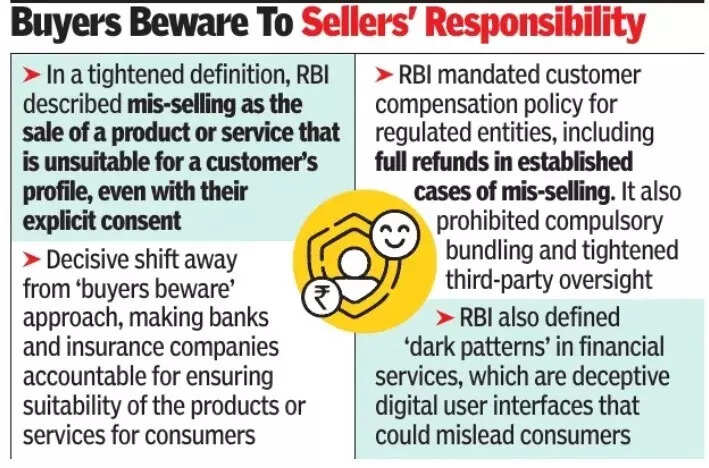

मुंबई: भारतीय रिजर्व बैंक (आरबीआई) ने गलत बिक्री की परिभाषा को सख्ती से सख्त कर दिया है, जिससे बैंकों और बीमा कंपनियों द्वारा इस्तेमाल किए जाने वाले सबसे बड़े बचावों में से एक को हटा दिया गया है कि ग्राहक ने दस्तावेजों पर हस्ताक्षर करके स्पष्ट रूप से सहमति दी थी। नए ढांचे के तहत, विनियमित संस्थाओं को सिद्ध गलत बिक्री के मामलों में पूर्ण रिफंड भी करना होगा।भारतीय रिजर्व बैंक (वाणिज्यिक बैंक – जिम्मेदार व्यवसाय आचरण) संशोधन निर्देश, 2026 के मसौदे में, आरबीआई ने गलत बिक्री को किसी उत्पाद या सेवा की बिक्री के रूप में परिभाषित किया है जो ग्राहक की प्रोफ़ाइल-आयु, आय स्तर या जोखिम की भूख के लिए अनुपयुक्त है, भले ही ग्राहक ने स्पष्ट सहमति दी हो। केंद्रीय बैंक ने पहली बार वित्तीय बिक्री में “डार्क पैटर्न” को भी परिभाषित किया है। ये डिजिटल प्लेटफ़ॉर्म पर भ्रामक उपयोगकर्ता अनुभव डिज़ाइन को संदर्भित करते हैं जो ग्राहकों को उनकी स्वायत्तता या पसंद को ख़राब करके ऐसे कार्यों में गुमराह या बरगलाते हैं जो उनका इरादा नहीं था, और भ्रामक विज्ञापन, अनुचित व्यापार प्रथाओं या उपभोक्ता अधिकारों के उल्लंघन के बराबर है।

वर्षों से, बैंकों और बीमाकर्ताओं ने खरीदार-सावधान दृष्टिकोण का पालन किया है, अक्सर विवादों में खुद का बचाव करने के लिए हस्ताक्षरित तथ्य पत्र और पुष्टिकरण कॉल का हवाला दिया जाता है, खासकर वरिष्ठ नागरिकों को बेचे जाने वाले जटिल बीमा या निवेश उत्पादों से जुड़े मामलों में। यह कहते हुए कि ग्राहक की सहमति किसी अनुपयुक्त बिक्री को वैध नहीं बनाती है, आरबीआई ने बैंकों को प्रभावी रूप से अत्यंत सद्भावना के सिद्धांत पर रखा है, जिससे उन्हें केवल कमीशन-संचालित मध्यस्थों के रूप में व्यवहार करने के बजाय उनके द्वारा वितरित उत्पादों की उपयुक्तता के लिए जवाबदेह बनाया गया है। आरबीआई ने यह भी संकेत दिया है कि विनियमित संस्थाओं के पास ग्राहक मुआवजे के लिए एक नीति होनी चाहिए, जिसमें स्थापित मामलों में पूर्ण रिफंड भी शामिल है।मसौदा नियम अनिवार्य बंडलिंग पर रोक लगाते हैं, जिससे यह स्पष्ट हो जाता है कि ऋण मंजूरी को बीमा या अन्य वित्तीय उत्पादों की खरीद से नहीं जोड़ा जा सकता है। वे तीसरे पक्ष के एजेंटों की निगरानी भी सख्त करते हैं, जिससे बैंकों को अपनी वेबसाइटों पर सभी डायरेक्ट सेलिंग एजेंटों की अद्यतन सूची प्रदर्शित करने की आवश्यकता होती है और यह सुनिश्चित होता है कि शाखाओं के भीतर काम करने वाले एजेंट बैंक कर्मचारियों से स्पष्ट रूप से अलग हैं।उद्योग के अधिकारियों ने कहा कि 1 जुलाई, 2026 से प्रभावी होने वाले मानदंडों से बैंक शाखाओं के माध्यम से बीमा और निवेश उत्पादों को बेचने के तरीके में बड़ा बदलाव आने की संभावना है।